Finalmente el SP500 marca nuevos máximos, desde mediados de febrero que no lograba superar los 7000pts y el aumento de tensiones en la guerra de medio oriente sumado al cierre del estrecho de Hormuz llevo a una corrección del principal índice hacia zona cercana a los 6300pts, una más de las caidas que cada cierto periodo de tiempo presenta el índice, en este caso en torno al 9%. Tras presentarse la posibilidad de inyección de dinero por parte de la gestión de trump en la economia, sumado a las declaraciones de negociaciones y apertura del estrecho, en lo que va del mes de abril recupero toda la caida, superando máximos historicos.

SP500

Frase a destacar “Se pierde mas dinero esperando las correcciones o queriendo anticiparlas que por las correcciones en sí mismas” Peter Lynch

- Riesgo de corrección: El índice sube +34,9% en 12 meses y +4,1% en 2026, pero la concentración en tecnológicas lo hace vulnerable a decepciones de resultados.

- Factores macro: La inflación en EE.UU. se mantiene en 3,3%, y el mercado laboral sigue ajustado; cualquier sorpresa negativa en empleo, inflación o tipos puede activar ventas rápidas.

- Geopolítica: Aunque la tensión bajó tras la reapertura del Estrecho de Ormuz, el riesgo permanece presente. Un giro en el conflicto podría provocar caídas abruptas.

¿Qué esperar ahora?

- Positivo: Si las tecnológicas cumplen expectativas, el S&P 500 podría consolidar niveles récord y atraer más flujos, sobre todo si los datos macro acompañan.

- Riesgo: Una decepción en resultados de las grandes tecnológicas o tensiones geopolíticas reactivadas podría provocar una corrección del 5-10% rápidamente.

- Estrategia: Momento favorable para quienes ya están posicionados, pero no es entorno para bajar la guardia: la volatilidad es señal de que el mercado se mueve rápido en ambas direcciones.

📝 Claves para inversores

- Vigilar resultados de Microsoft, NVIDIA, Alphabet y Apple.

- Seguir la volatilidad: niveles altos suelen anticipar movimientos bruscos.

- Atender a los próximos datos de inflación y empleo en EE.UU.

- No confundir tendencia alcista con ausencia de riesgo.

En lo que va del año sigue destacando el sector energetico, pero presento una importante caída (en torno al 10% para muchas empresas) tras las declaraciones de apertura del estrecho y alivio en las tensiones, sin embargo, esto no esta definido. Aun se continua en un contexto de incertidumbre, en donde no sugiero quedarse por fuera del sector, pero si ser selectivos y sobre todo tener en cuenta los ratios, a precios actuales se observan mejores oportunidades en energeticas y empresas de Oil & Gas en paises emergentes que las empresas de EEUU.

Principalmente en estas últimas dos semanas se observo una nueva rotación de carteras, en este caso con flujo a favor en empresas tecnologicas, principalmente de software que venian siendo las mas castigadas.

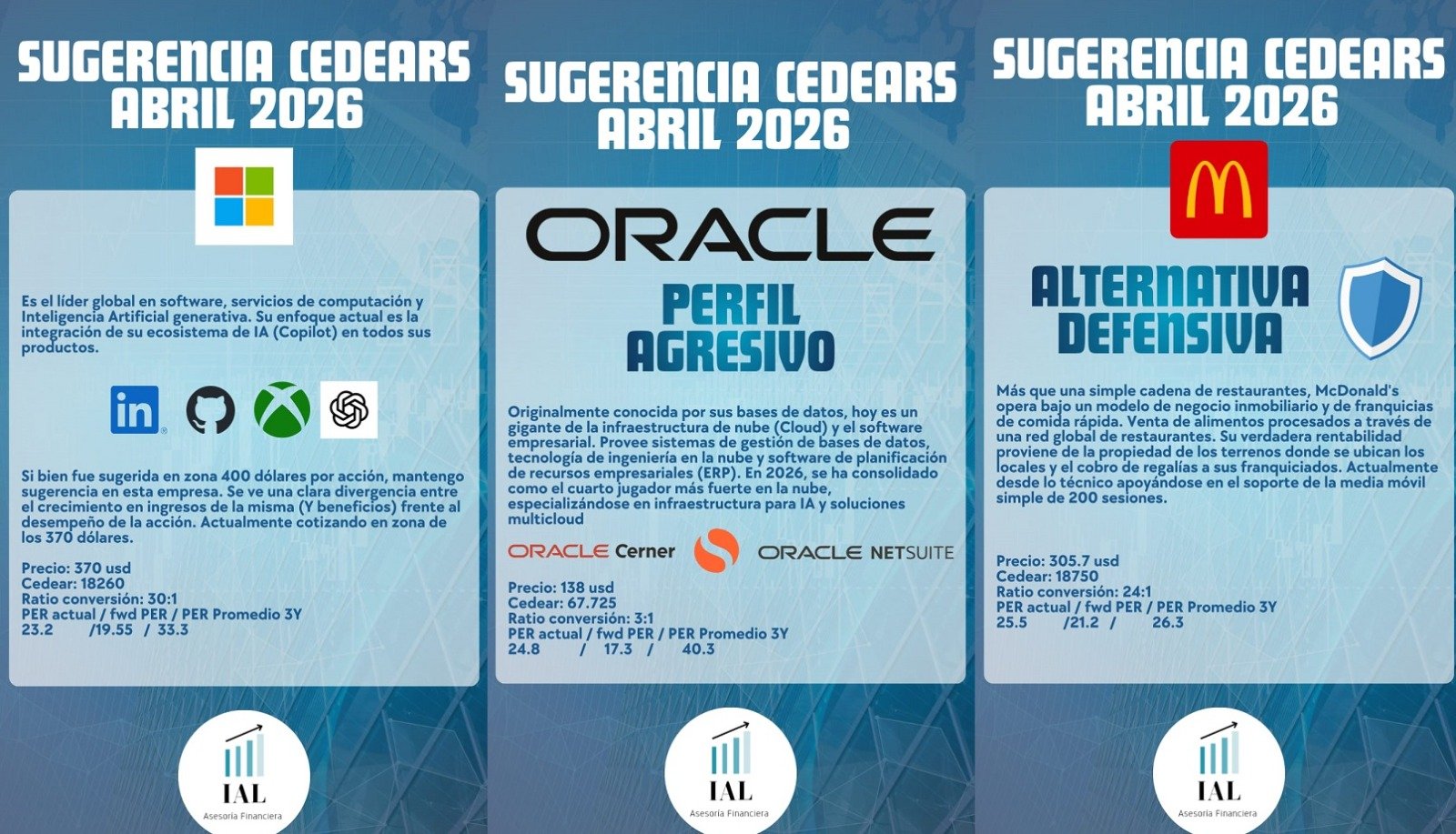

Sugerencias Cedears Abril 2026

Para unirte a nuestra comunidad de WP y recibir informes exclusivos, podes hacerlo a través de una apertura de comitente o asignación como asesor, en los siguientes brokers: Balanz, Bull Market y Eco Valores, esto no implica un costo extra para el cliente.

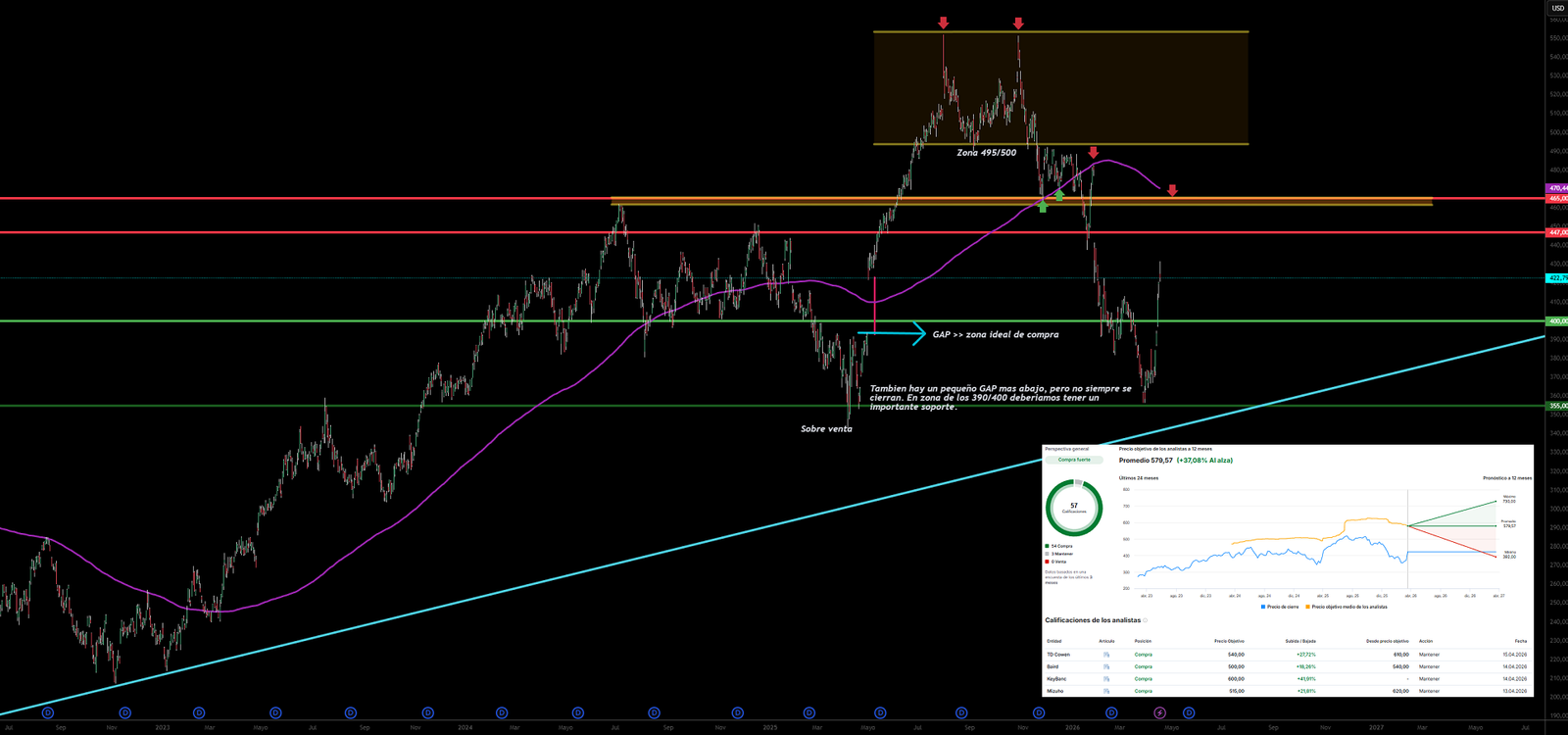

Gran oportunidad en una de las 7 magnificas

En este caso hablamos de Microsoft sugerida en zona 400 a 370 dólares por acción, siendo junto a META y NVDA de las 7 magnificas que se ubican en el mercado actual a ratios inferiores a los que suelen cotizar historicamente. Microsoft sufrio una fuerte corrección desde octubre 2025 a la fecha, llegando a perder en torno al 35% de su valor, marcando minimos en zona 355/360 dólares por acción, en gran parte, al igual que otras empresas relacionadas al software por temor de un reemplazo en IA y en este caso puntual, al ser una de las principales inversores en infraestructura IA el mercado presenta dudas si el elevado CAPEX va a lograr traducirse a beneficios.

Microsoft presenta trimestral el 29/04 en donde se espera un beneficio por acción de 4.07 y ingresos por 81.4B. En el último trimestral presentado en el mes de enero superó expectativas en ambas, presentando un crecimiento del 16.7% y/y manteniendo un ritmo sólido, con márgenes de elite 68% bruto y 39% neto. Actualmente la empresa a x26.4 veces beneficios y un fwd PER de x22.3 si cumple con estimaciones, su per historico y promedio de los últimos 5Y ronda el x33/34 por lo cual es una de las empresas que se ve una baja correlación en como se comporto el precio en los últimos 6 meses, frente a como evoluciono el negocio. Nos mantenemos positivos con esta adquisición en donde el precio objetivo promedio de analistas y institucionales se ubica muy por encima de los 500 dólares.

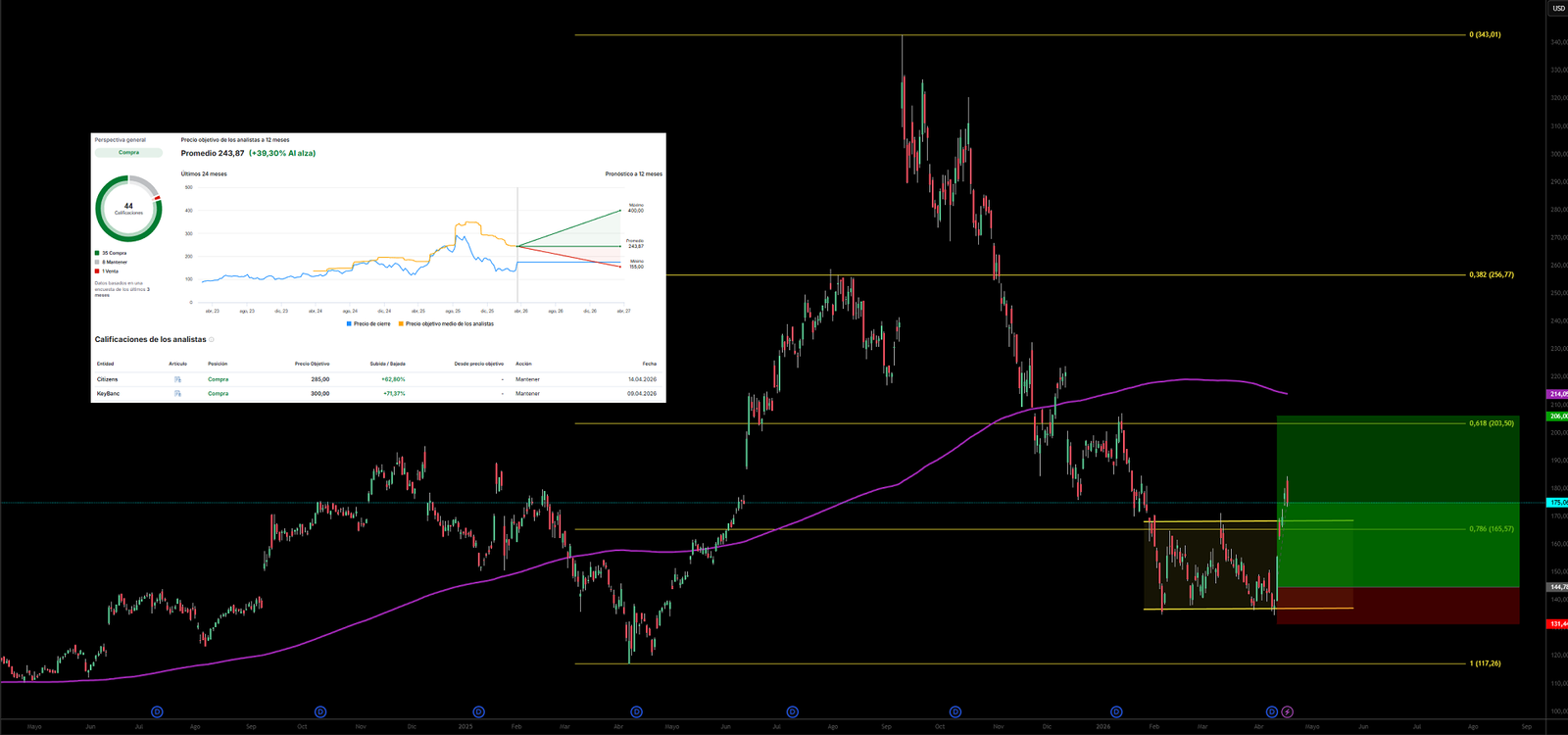

Uno de los principales players en cloud

Oracle volviendo a precios de abril 2025, en este caso para perfiles agresivos veiamos una posibilidad de trade. Sugerida en 145 pero con ingreso ideal en soporte 138/140 dólares por acción que nos permita asignar un Stop Loss con mayor margen. Consolido soporte y en la última semana gran rally, logrando incluso cerrar por encima de la primer resistencia a superar entre los 167/168 dólares que ahora cumplen el rol contrario. La empresa cuenta con una rentabilidad sobre el capital muy alta, pero a su vez un importante apalancamiento. Su PER actual es de x31.4 y fwd PER x22, mientras que promedio últimos 5Y se ubica en zona x37.7 con un CAGR 5Y en torno al 11% esto quiere decir un crecimiento compuesto en ingresos en torno a ese porcentaje en los últimos 5 años, a destacar como positivo que el crecimiento frente al año anterior se viene acelerando, por encima del 20% ingresando en terreno de empresa growth.

Algunas noticias a destacar de la empresa fueron que Pimco negocia con Bank of America para financiar con 14.000 millones $ un megacentro de datos en Michigan y que nombraron a Hilary Maxson como CFO tras un trimestre récord (+20% crecimiento orgánico y de BPA ajustado, el mejor en 15 años). El principal riesgo en la empresa se observa en un fuerte apalancamiento y aumento del CAPEX en últimos años para ser protagonistas en la IA.

Empresa defensiva, con dividendos y una gran historia de largo plazo

Empresa con gran historial y con una clara tendencia alcista de largo plazo, la media de analistas indica un precio objetivo en zona de 344 dólares para los proximos 12 meses. En zona 305 en coincidencia con SMA200 (media móvil simple 200 sesiones) parece un gran precio de ingreso para una empresa que con que se logre un rendimiento anual en el rango del 8/10% sumado a su dividend yield del 2.4% es un excelente rendimiento para empresas mas defensivas, con menor volatilidad (Beta 0.53) siendo mas similar a empresas como KO, PEP, PG entre otras.

Actualmente la empresa cotiza a x26 veces beneficios frente a su media de 5Y en x27 y un fwd PER en x21.7 si cumple con las estimaciones. Su crecimiento suele ubicarse entre el 5/6% en ingresos año tras año, sin embargo, observamos una aceleración llegando a superar el 9% frente a mismo trimestral del año anterior. Proximos resultados el 07/05 donde debera superar 2.75 EPS y Revenues por 6.48B.

Oppenheimer reitera recomendación ‘Outperform’ y ve el retroceso reciente (-10% desde máximos históricos) como oportunidad de compra. A su vez la empresa preparo una revolución en bebidas frías (nuevas energéticas y refrescos) para EE. UU., con lanzamiento en agosto y pruebas exitosas que dispararon tráfico y ticket medio.